di RC

IL FATTO QUOTIDIANO, L’ANALISI DEL CREA E

IL PIL RUSSO

Impariamo a leggere le fonti e a interpretarle, invece che a cercare di spiegarle senza averle lette…

Il 19 febbraio è stato pubblicato sul Fatto Quotidiano un articolo a firma Mario Del Corno, ve lo ricordate? L’avevamo già incontrato trattando proprio della situazione economica in Russia: per chi volesse una panoramica vi rimandiamo all’articolo dedicato.

Capitolo I: l’analisi del CREA

Chi ricorda il nome del giornalista non si stupirà leggendo che

da Mosca arrivano altre notizie che lasciano poco spazio alla speranza di un progressivo indebolimento della capacità russa di sostenere i costi dell’offensiva. Un’analisi del Centro per la ricerca sull’energia e l’aria pulita (Crea) condivisa in esclusiva con la Cnn evidenzia come il Cremlino disponga oggi di una liquidità senza precedenti depositata nelle casse statali. Frutto principalmente di 37 miliardi di dollari, incassati dalla vendita all’India del petrolio che prima finiva in Europa.

Anzitutto, il CREA (Centre for Research on Energy and Clean Air) si definisce come

an independent research organisation focused on revealing the trends, causes, and health impacts, as well as the solutions to air pollution.

un’organizzazione indipendente di ricerca focalizzata sulla rilevazione degli andamenti, delle cause e dell’impatto sulla salute, così come sulle soluzioni all’inquinamento dell’aria.

Risulta essere stato registrato in Finlandia nel 2019 e aver iniziato la sua attività a gennaio del 2020. Da quel momento pubblica almeno un articolo al mese: ad oggi sono disponibili più di 100 articoli dedicati alla qualità dell’aria (ma non solo) in più di 30 Paesi e aree geografiche.

A febbraio 2022 i suoi membri hanno deciso di pubblicare un “weekly snapshot” (un breve report settimanale) sull’export russo di combustibili fossili e un’analisi mensile, il tutto corredato da fonti e metodologia di raccolta dati e analisi a fondo pagina. Infine, per sua stessa ammissione, nella guerra in corso il CREA prende esplicitamente posizione a favore dell’Ucraina, tanto che nella pagina principale dedicata al focus sull’export russo si legge subito:

The Centre for Research on Energy and Clean Air (CREA) is identifying fossil fuel exports from Russia and effective economic and financial countermeasures against Russia to help end the Russian military’s unprovoked and unjustified attack against the sovereign nation of Ukraine, which CREA absolutely condemns as a violation of the fundamental values of human wellbeing, safety, and dignity that CREA seeks to advance.

Il Centro per la Ricerca sull’Energia e l’Aria Pulita (CREA) identifica l’export di combustibili fossili dalla Russia e le contromisure economiche e finanziarie efficaci nei confronti della Russia per aiutare a porre fine all’attacco russo ingiustificato e non provocato contro lo stato sovrano d’Ucraina, che il CREA condanna fermamente come una violazione dei valori fondamentali del benessere, della sicurezza e della dignità umana che il CREA cerca di promuovere.

Poco dopo vengono specificati gli obiettivi di questo focus:

Our aim is to inform politicians, policymakers, media and other stakeholders about the buyers and the sheer amount of money flowing to Russia selling its fossil fuels. By providing more transparency into the topic, we engage all stakeholders to push for actions that would block financial flows supplying the Russian war campaign as soon as possible.

Il nostro obiettivo è quello di informare politici, decisori, media e altre parti interessate a proposito dei compratori e dell’ammontare di denaro che la Russia incassa dalla vendita dei suoi combustibili fossili. Fornendo più trasparenza al tema, noi invitiamo tutte le parti interessate ad intraprendere azioni atte a bloccare i flussi finanziari che sostengono la campagna di guerra russa il prima possibile.

Non si spenderà qui più di qualche riga per spiegare che essere schierati per l’una o per l’altra parte non incide, di per sé, sull’affidabilità di quanto detto o scritto da chicchessia; l’affidabilità è data principalmente dalle fonti e dalle metodologie di raccolta e analisi dei dati utilizzate. Il lavoro di verifica delle stesse, dalla quale deriva l’affidabilità o meno del soggetto che ne dà una lettura, è quello che si propone di svolgere BUTAC.

L’obiettivo di questo articolo non è stabilire se le sanzioni stiano funzionando o meno (la materia è troppo ampia per essere oggetto di fact-checking), ma quello di verificare che quanto detto da Del Corno sia supportato dalle fonti da lui stesso citate e di valutare l’attendibilità delle stesse.

A questo riguardo, quando il giornalista del Fatto scrive che Mosca dispone di una “liquidità senza precedenti”, dimostra solamente di non aver letto minimamente l’analisi da lui citata. Sembrerebbe, piuttosto, aver letto l’articolo della CNN che riporta:

Russia is entering its third year of war in Ukraine with an unprecedented amount of cash in government coffers, bolstered by a record $37 billion of crude oil sales to India last year

Non c’è bisogno di traduzione, è esattamente quanto scritto nelle prime righe dell’articolo da Del Corno. Quindi sì, sembra che questa volta abbia toppato anche la CNN, la quale prosegue scrivendo

Russia’s federal revenues ballooned to a record $320 billion in 2023 and are set to rise further still

I ricavi federali della Russia sono balzati a un record di 320 miliardi di dollari nel 2023 e se ne prevede l’ulteriore crescita

Come fonte viene riportata la TASS, la quale non fa peraltro riferimento all’import russo, ma al budget federale annualmente stanziato dal Paese: l’ammontare della nostra legge di bilancio, per intenderci. Quanto fatto dalla CNN sembra un miscuglio non da poco, lo stesso che si ritrova nell’articolo: qui, oltretutto, non viene inserito alcun link alle fonti, sia mai che qualcuno possa andarle a consultarle.

Ne consegue che si può solo ipotizzare a quale analisi del CREA si faccia riferimento. Dato che l’articolo ci tiene a ricordarci la limitata efficacia delle sanzioni, supponiamo che l’analisi sia quella titolata Tracking the impact of G7 & EU’s sanctions on Russian oil. Scorrendo si arriva al capitolo “What is the price of Russian oil?”, dove si legge a chiare lettere:

The sanctions initially forced Russia to increase the discount on the price of its oil sold to attract new buyers and replace sales that previously went to Price Cap Coalition countries. The resultant losses were significant, with Russian oil export revenues falling by 14% (EUR 34 bn) in the 12 months after the sanctions were implemented […] The losses peaked at EUR 180 mn per day in the first quarter of 2023, before shrinking to EUR 50-90 mn per day in the second and third quarters of the year.

Le sanzioni hanno inizialmente forzato la Russia ad aumentare lo sconto al prezzo del suo petrolio per attrarre nuovi acquirenti e rimpiazzare le vendite che prima erano destinate ai paesi della Coalizione del Price Cap. Le perdite che ne sono risultate sono state significative, coi ricavi dall’export di petrolio crollati del 14% (34 mld di euro) nei 12 mesi successivi all’implementazione delle sanzioni […] Le perdite hanno toccato il picco di 180 mln di euro al giorno nel primo trimestre del 2023, prima di assestarsi a 50-90 mln al giorno nel secondo e terzo trimestre dell’anno.

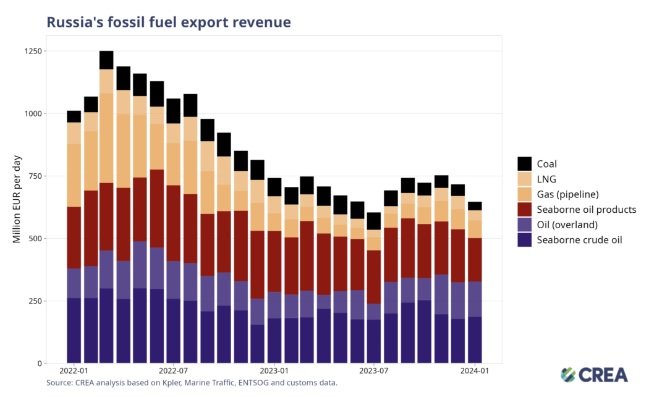

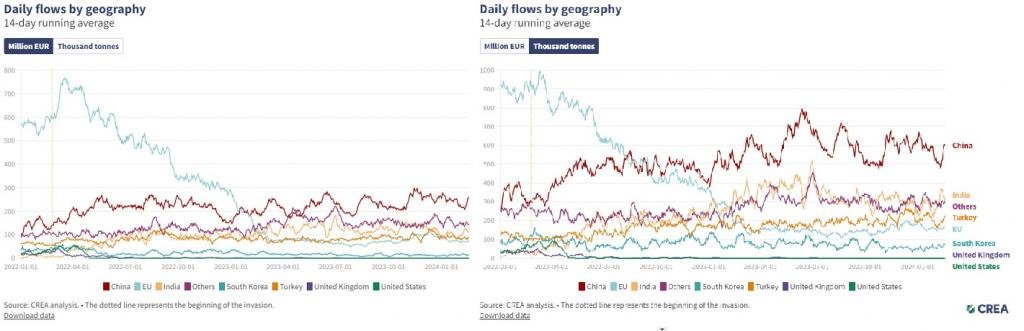

Possiamo aggiungere che il CREA tiene costantemente aggiornata una pagina dedicata all’argomento Payments to Russia for fossil fuels since 24 february 2022, dove troviamo una comodissima info-grafica dedicata all’export di combustibili fossili (quindi non di solo petrolio) sia in milioni di euro che in migliaia di tonnellate: la cosa interessante è che, confrontando l’uno all’altro, anche a colpo d’occhio è possibile vedere come in termini quantitativi la variazione sia stata tutto sommato contenuta, ma in termini di entrate si sia assistito a un calo. Di nuovo, traducendo: Cina e India stanno acquistando combustibili fossili a prezzo ribassato.

Chiarito tutto questo, il CREA ha scritto di 34 miliardi di euro persi dal Cremlino dall’inizio delle sanzioni con particolare riferimento al solo petrolio, per cui citarli per parlare di una liquidità senza precedenti significa disinformare il proprio pubblico.

Vi invitiamo a dare un’occhiata all’analisi di cui abbiamo parlato, perché racconta molto altro. Tenete comunque conto che, come già specificato in altri articoli, è veramente complicato ricostruire un quadro economico preciso della Russia, come lo è seguirne l’export petrolifero.

Il consiglio è sempre uno: trattate i dati in questione come stime, non come certezze. Tanto per fare un esempio, i più curiosi che andranno a consultare la nota metodologica del CREA noteranno che lo scorso ottobre il gruppo ha apportato delle modifiche che hanno a loro volta determinato un calcolo a rialzo dell’export russo di un significativo 18%.

A corredo dell’argomento qui trattato, facciamo presente che l’ISPI ha di recente segnalato un andamento dell’export di gas russo (non petrolio, gas) in discesa, con una Gazprom sempre in maggiore difficoltà. Il Financial Times ha pubblicato un articolo dedicato al tema che vi consigliamo di leggere interamente (aprendolo mi è capitato di essere bloccato dal paywall, ma riprovandoci dopo un giorno sono riuscito ad accedere all’articolo, per cui non perdete le speranze se succedesse anche a voi) dove viene riportato che

“Gazprom understands that it will never again have as big and fat a slice of the pie as Europe, and it simply has to accept that,” said Marcel Salikhov, head of the Institute for Energy and Finance, a Russian think-tank. “The only way forward now is to look for relatively smaller sources of revenue and gradually develop them, gathering crumbs.”

“Gazprom comprende che non avrà più una fetta tanto grande della torta come l’Europa, e deve soltanto accettarlo”, ha detto Marcel Salikhov, capo dell’Istituto per l’Energia e la Finanza, un think-tank russo. “L’unica strada percorribile ad oggi è quella di guardare a quelle fonti di entrate relativamente più piccole e di svilupparle gradualmente, raccogliendo le briciole”.

Per chi ancora non avesse chiaro il concetto:

In an interview with state television channel Rossiya 1 on Sunday, Putin admitted Russia had previously profited more from exporting energy, but denied the loss of business was causing problems. “Maybe it was more fun [previously], but on the other hand, the less we depend on energy, the better, because the non-energy part of our economy is growing,” he said.

In un’intervista al canale televisivo statale Rossiya 1 avvenuto domenica, Putin ha ammesso che la Russia aveva precedentemente tratto maggiori vantaggi dall’esportazione dell’energia, ma ha negato che la perdita del business stesse causando problemi. “Forse era più divertente [prima], ma d’altra parte, meno dipendiamo dall’energia meglio è, perché la parte non-energetica della nostra economia sta crescendo”, ha detto.

Diamo un’occhiata, allora, a questa parte economica in crescita.

Capitolo II: il PIL

Tornando a noi, Del Corno, dopo essersi basato su un’analisi che evidentemente non ha letto per affermare il contrario di quanto rilevato dall’analisi stessa, passa a ricordarci che non solo le sanzioni non hanno sortito gli effetti sperati, ma che il PIL della Russia sta crescendo ben più di quello dell’area euro.

Quest’ultimo è stato negli ultimi tempi un argomento piuttosto, perdonatemi la battuta, inflazionato, per cui spenderci due parole non sarebbe sbagliato. Prima però, vorrei farvi notare una cosa.

Trovo piuttosto divertente la quasi totale assenza sui giornali italiani della notizia che in Russia la disoccupazione sia ai minimi storici. Capite bene che anche il lettore più ignorante coglierebbe al volo le ragioni di tale situazione, eccellente in tempo di pace, ovvia e drammatica in tempo di guerra. Quando si tratta del PIL, però, il discorso si fa un tantino più complesso, giusto quel po’ che basta per far pensare che “PIL in crescita” equivalga a “economia in ottimo stato”. Andiamo al punto.

Premessa: BUTAC non dispensa corsi di economia, tantomeno chi scrive è esperto della materia; quello che deve fare un fact-checker è fornire metodologie e conoscenze di base con cui poter leggere criticamente le fonti e la realtà che ci circonda, disponendo così delle difese necessarie contro ogni interpretazione fuorviante e degli strumenti con cui procedere, qualora vi fosse particolare interesse, ad eventuali approfondimenti sul tema.

Il primo passo è la definizione dell’oggetto del nostro discorso, il PIL:

Il PIL (Prodotto Interno Lordo) è il valore dei prodotti e servizi realizzati all’interno di uno Stato sovrano in un determinato arco di tempo. Detto valore è quello che risulta da un processo di scambio ovvero, in parole povere, dalla vendita di prodotti e servizi.

Come si calcola? Esistono tre principali metodi di calcolo (li trovate tutti al link), ma il più facilmente comprensibile a chi di economia mastica poco è il metodo della spesa, che

esamina il PIL dal lato della domanda, ovvero dal punto di vista di chi acquista e paga un prezzo per il prodotto/servizio: è quindi abbastanza intuitivo comprendere che il PIL è composto dai consumi (spesa delle famiglie in beni durevoli, beni di consumo e servizi), dagli investimenti (spesa delle imprese e delle famiglie in beni strumentali e immobili), dalla spesa pubblica (spesa dello Stato e amministrazioni pubbliche) e dalle esportazioni nette (differenza fra esportazioni ed importazioni).

Chiarite le basi del nostro discorso, proviamo a orientarci meglio sul PIL russo:

- Consumi: spero che nessuno abbia da ridire se liquido tale voce con un “la vedo dura che le famiglie russe abbiano aumentato in modo significativo le loro spese rispetto all’anno scorso”.

- Investimenti: per quelli delle famiglie vale il discorso fatto per i consumi; per le imprese possiamo ricordare che 38 multinazionali hanno abbandonato il Paese e da sole dovrebbero impattare parecchio su questa voce, senza contare la salute delle imprese legate a gas e petrolio di cui sopra, che costituiscono la parte più rilevante dell’economia russa.

- Esportazioni nette: il trend è in calo rispetto al 2022 e anche la stima di Affari Italiani (aggiornata al 16 febbraio 2024) ci segnala lo stesso andamento, per cui il saldo della bilancia commerciale si è assottigliato di più di 100 miliardi di euro.

Ipotizzando dei consumi stabili, degli investimenti delle imprese (inverosimilmente) in crescita e un calo delle esportazioni nette di più di 100 mld di euro, capite bene che l’elemento determinante per la crescita del PIL russo sembra poter essere solamente uno: la spesa pubblica, cioè la “liquidità senza precedenti” di cui sopra.

A questo riguardo vi consigliamo la lettura di un interessante articolo, ancora del Financial Times, pubblicato il 2 febbraio scorso, di cui si riporteranno qui alcune brevi parti per comodità già tradotte. Esse riguardano non solo la spesa pubblica, ma anche le altre voci del PIL, e le riportiamo qui perché tutte fanno riferimento a fonti e affermazioni di alte figure politiche ed economiche russe, le quali, senza eccezioni, contribuiscono a delineare un quadro tutt’altro che roseo:

- Il Ministro delle Finanze russo ha stimato che lo stimolo fiscale legato alla guerra abbia determinato nel periodo 2022-2023 circa il 10% del PIL.

- Alcuni dei più alti tecnocrati del Cremlino hanno avvisato […] che invece di diminuire la sua [della Russia] dipendenza dall’export di gas e petrolio […] la conduzione della guerra da parte di Putin ha creato una nuova dipendenza: la produzione militare.

- “La più grande carenza di personale si osserva nelle industrie di produzione di macchinari e in quelle chimiche, molte aziende sono costrette a imporre più turni di lavoro per soddisfare gli ordini statali“, scrivono gli analisti del Gaidar Institute di Mosca a dicembre 2023.

- “Tentare una politica fiscale accomodante per crescere oltre il nostro potenziale porterà all’aumento dei prezzi [inflazione] che finirà con l’erodere sempre più i risparmi e la crescita salariale. E come risultato non ci sarà alcuna reale crescita della ricchezza delle famiglie”. [Parole della governatrice della banca centrale russa, Nabiullina Elvira]

- Perfino analisti dell’Accademia delle Scienze Russa controllata dallo Stato […] [ha parlato di] declino del trasporto ferroviario, che è uno degli indicatori primari di una recessione economica, hanno scritto in una nota.

Conclusioni

Prima di citare qualsiasi fonte si dovrebbe anzitutto leggerla e poi spiegarla ai propri lettori, senza saltare a conclusioni affrettate. Riguardo il ragionamento fatto appena sopra sul PIL russo, esso non vuole in alcun modo trasmettere l’immagine di una Russia sull’orlo del collasso, né però, d’altro canto, esaltarne un’economia che ormai sappiamo essere in difficoltà.

Morale della favola: sotto il profilo della corretta informazione, chi passa ancora oggi il tempo a osannare le entrate russe non è migliore di chi, due anni fa, aveva previsto il tracollo dell’economia russa.